“社保入稅”和“個稅抵扣”政策自公布以來,就成為企業關注的焦點。個人所得稅與社保基數并軌,金稅三期并庫,大數據監管升級,信息共享、數據比對,企業的納稅信息將變得前所未有的透明,偷稅、漏稅等違法行為將無處隱藏。在剛過去的3月,西安率先執行社保入稅;鄭州展開個稅社保比對,違規企業接受相關部門依法處理,企業自行整改;企業若拒不整改,不繳納相關款項,將直接被計入“黑名單”,28部委將對其實行32項聯合懲戒。兩地的舉措,給那些以為“社保入稅”會無限期延緩的企業敲響了警鐘。關愛通研究院認為:“社保入稅”的落地是大勢所趨,企業不能存僥幸心理。面對當前形勢,企業急需做好以下兩點:1. 按照相關要求,合規繳納社保,自查并杜絕風險做法;2. 深入了解并合理運用

員工福利方面的相關政策,在合規的前提下,優化薪酬福利體系,降低人力成本。

超七成企業社保繳納基數不合規

根據國內最大的社保第三方專業機構51社保發布的《中國企業社保白皮書2018》,企業參保在險種覆蓋面和繳納及時性上遵守程度較好,但在基數合規性上面臨較大挑戰。調研顯示,社保險種全覆蓋的企業占比為93%,及時參保的企業占比為73%,但社保繳納基數完全合規的企業僅為27%。

超七成企業社保繳納基數未合規,這些企業使用的不合規的繳納方式主要有3種:統一按最低下限基數繳納,占31.7%;按企業內部自行分檔繳納,占17.34%;按固定工資部分不算獎金繳納,占15.78%。可見,企業不按職工實際工資繳納社保的情況很普遍,且約有三分之一的企業是按照最低下限基數繳納的。

不按職工實際工資繳納社保是違法行為!

《社會保險法》第六十條規定:“用人單位應當自行申報、按時足額繳納社會保險費,非因不可抗力等法定事由不得緩繳、減免。職工應當繳納的社會保險費由用人單位代扣代繳,用人單位應當按月將繳納社會保險費的明細情況告知本人。”

那怎樣才算是“足額”繳納社會保險費呢?這就涉及到社保繳費基數問題。勞動部《關于規范社會保險繳費基數有關問題的通知》(勞社險中心函〔2006〕60號)第一條就對社保繳費基數作出了規定:“關于繳費基數的核定依據:1990年,國家統計局發布了《關于工資總額組成的規定》(國家統計局令第1號),之后相繼下發了一系列通知對有關工資總額統計做出了明確規定,每年各省區市統計局在勞動統計報表制度中對勞動報酬指標亦有具體解釋。這些文件都應作為核定社會保險繳費基數的依據。凡是國家統計局有關文件沒有明確規定不作為工資收入統計的項目,均應作為社會保險繳費基數。”

我們再來看看《關于工資總額組成的規定》(國家統計局令第1號),該規定明確指出,“工資總額是指各單位在一定時期內直接支付給本單位全部職工的勞動報酬總額。工資總額的計算應以直接支付給職工的全部勞動報酬為根據。”“工資總額由下列六個部分組成:(一)計時工資;(二)計件工資;(三)獎金;(四)津貼和補貼;(五)加班加點工資;(六)特殊情況下支付的工資。”可見,以現金形式發放(包括打到員工銀行卡里)的獎金、加班工資、津貼、補貼均應計入社保繳費基數。

不繳少繳社保的企業,國家這樣懲戒!

那么不繳少繳社保的企業,會受到怎樣的懲罰呢?

《社會保險法》第八十六條規定:“用人單位未按時足額繳納社會保險費的,由社會保險費征收機構責令限期繳納或者補足,并自欠繳之日起,按日加收萬分之五的滯納金;逾期仍不繳納的,由有關行政部門處欠繳數額一倍以上三倍以下的罰款。”

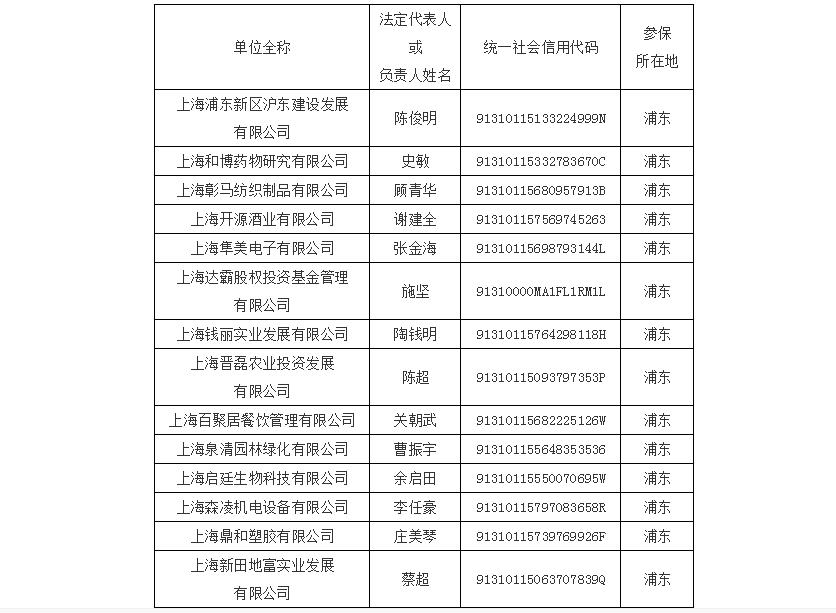

2018年3月,上海市人社局公布了50家未按時足額繳納社會保險費的企業,包括上海和博藥物研究有限公司、上海啟廷生物科技有限公司、上海繁瑩服飾有限公司、上海春季餐飲管理有限公司等,其違法行為被公開告示,包括單位全稱、法人或負責人姓名、統一社會信用代碼、參保所在地等信息。

被公開告示的企業(部分)

2018年6月,上海人社局再度公開曝光、公開告示64家未按時足額繳納社保費的單位,包括上海王丹電子科技有限公司、上海車杰汽車服務有限公司、上海聯騰數據科技股份有限公司等。

被公開告示企業(部分)

在“社保入稅”的大形勢下,國家監管、懲治的力度只會更大。為了規范社保繳納,打擊社會保險領域違法失信行為,國家發改委、人力資源社會保障部、稅務總局等28個部委聯合簽署了《關于對社會保險領域嚴重失信企業及其有關人員實施聯合懲戒的合作備忘錄》(下稱“備忘錄”),對社會保險領域嚴重失信企業及其有關人員實施32項聯合懲戒。

以下九種情形的將被列入社保嚴重失信、失范行為懲戒名單:

(一)用人單位未按相關規定參加社會保險且拒不整改的;

(二)用人單位未如實申報社會保險繳費基數且拒不整改的;

(三)應繳納社會保險費卻拒不繳納的;

(四)隱匿、轉移、侵占、挪用社會保險費款、基金或者違規投資運營的;

(五)以欺詐、偽造證明材料或者其他手段參加、申報社會保險和騙取社會保險基金支出或社會保險待遇的;

(六)非法獲取、出售或變相交易社會保險個人權益數據的;

(七)社會保險服務機構違反服務協議或相關規定的;

(八)拒絕協助社會保險行政部門、經辦機構對事故和問題進行調查核實的;拒絕接受或協助稅務部門對社會保險實施監督檢查,不如實提供與社會保險相關各項資料的;

(九)其他違反法律法規規定的。

一旦成了失信企業,將成為重點監督對象,這對企業的經營和發展將造成嚴重的影響,因為被重點監督的企業,在財政補貼和社會保障資金支持、政府采購、融資授信、企業認證、招標投標、重組上市等很多方面將會受到限制或禁止。

關愛通研究院提醒您:重視社保合規,按時足額繳納社保,及時自查,杜絕風險做法,企業的可持續發展才能有保障。

社保合規前提下,如何降低人力成本?

《中國企業社保白皮書2018》顯示,53%的企業人力成本占總成本比重在30%以上,

16.27%的企業人力成本占總成本的比重高達50%以上!對于很多未足額繳納社保的企業而言,要社保合規,無疑會增加人力成本支出,企業的壓力也會變得更重。

那在合規的前提下,有沒有優化人力成本的方法呢?仔細研究相關政策,就會發現,用好員工福利方面的相關政策,優化薪酬福利體系,能幫助企業有效降低人力成本。《企業所得稅法實施條例》中規定,企業發生的

職工福利費支出,不超過工資薪金總額14%的部分,準予扣除。而根據2018年中智咨詢&關愛通的聯合調研顯示,2018年企業的員工福利成本占當年職工工資總額的平均比例僅為8.3%,遠低于14%,這說明許多企業并未充分用足福利這個工具。

通過合理調整薪酬整體回報體系,在合規的前提下將部分工資調整到福利中,可以幫助企業有效降低人力成本支出。對員工而言,由于稅后可支配收入增加,只要企業能提供足夠豐富且優質的福利供應資源,其整體收入感知不降反升。

在“社保入稅”的大趨勢下,關愛通研究院希望企業都能認識到社保合規的重要性,在合理優化薪酬福利體系的基礎上,按時足額繳納社保,確保企業的可持續發展。

免責聲明 :

本網站內容部分來自內容作者或互聯網自動抓取。相關文本內容僅代表本文作者或發布人自身觀點,不代表關愛通觀點或立場。關愛通力求此信息所述內容及觀點的客觀公正,但不保證其內容的準確性、完整性,也不保證未來內容不會發生變更。 如本網展示內容的作者及編輯認為其作品不宜上網供大家瀏覽,或不應無償使用,請及時用電子郵件或電話通知我們,關愛通會及時采取合理措施,避免給雙方造成不必要的經濟損失。郵箱:yan.zheng@guanaitong.com