5月1日,社保降費(下調城鎮職工基本養老保險單位繳費比例,各地可降至16%)已在全國正式鋪開,有機構精算稱此降費政策將給企業帶來3000億元的巨額優惠。然而,巨額降費帶來一片艷陽的背后,是2028年養老金結余告警和原低社保費率(廣東、浙江)地區費率上調的陰霾(4月30日廣東率先公布社保費率將逐步提高至16%)。

巨額降費的背后,究竟如何解讀?你,又是否為之做好了充足準備?

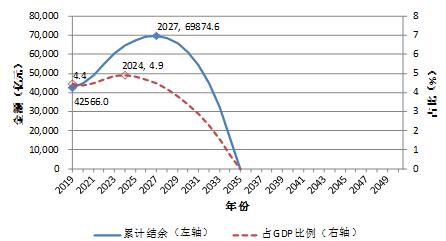

一、再過16年,中國養老基金將全部用完

據4月10日,中國社科院世界社保研究中心發布的《中國養老金精算報告2019-2050》指出,在企業繳費率16%的情況下,即使保留當下政府財政補貼機制,2028年養老金當期收支將出現缺口,收不抵支,年度缺口將達1181.3億元,缺口將逐漸放大,至2050年擴大近100倍至11.28萬億元。養老基金累計存余情況也并不樂觀,2027年累計達到峰值 6.99 萬億元,隨后逐年減少,可能在2035年全部耗盡。這將意味著,再過16年中國養老基金將用完。

該數據為社科院基于社保企業繳費率16%及當下人口結構變化所做的預測,且包含財政補貼。如果剔除補貼,養老基金可能更快用完,中金公司甚至預計,在不考慮國家財政補貼的情況下,今年養老基金就將全部用完。

二、人口紅利將結束,未來1個社保繳費者一對一贍養1個離退休者

目前我國正處于人口紅利末期,2015年中國人口年齡中值(中位數)已接近發達國家或高收入國家,老齡化加劇,出生率降低。

據人社部數據顯示,2000年中國老年扶養比約為 9.92%,即約 10 名社保繳費者贍養 1 名老人, 2017 年時上升為 15.9%,即約 6 名社保繳費者贍養 1 名老人。而社科院《中國養老金精算報告2019-2050》的測算顯示,2019年開始將由近2個社保繳費者來贍養一個離退休者,而到2050年則幾乎1個社保繳費者就需要一對一贍養1個離退休者,養老的負擔越來越大。

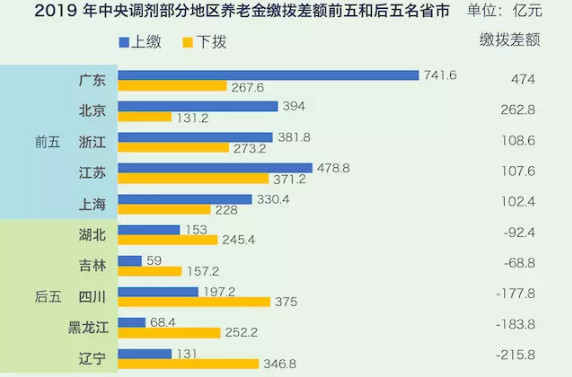

三、各省市養老金缺口兩極分化,廣東省或為本次降費“最吃虧”省市

最新一期的中央養老金調劑數據顯示,廣東、北京、浙江、江蘇、上海為去年上繳養老金繳撥差額最多的五個省份城市,貢獻了 1055.4 億元,而遼寧、黑龍江等 22 個地區則為“受益”省份。

2019年當期結余排在第1位的廣東為1296.0億元,遠遠超過排在第2位四川的478.3億元和第3位北京的477.2億元,優勢特別明顯;而當前結余情況越好的省份,優勢地位不斷強化,例如廣東、北京、四川和湖南。如果不考慮中央調劑制度,當期結余“兩級分化”趨勢更為嚴重。2019年當期結余排在第1位的廣東高達2000.7億元,幾乎是排在2-10位即北京、湖南、四川、福建、云南、貴州、新疆、安徽和天津的當期結余總和,而當期收不抵支的省份高達16個。

值得注意的是,無論當期結余還是上繳金額,廣東省均位列全國第一,但廣東本次卻并未享受到本次社保降費帶來的巨額紅利。4月30日,廣東已確認社保費率上調逐步上調至16%,社保費率可能不降反升。

四、巨額降費背后的應對策略

5月1日,社保降費(下調城鎮職工基本養老保險單位繳費比例,各地可降至16%)已在全國正式鋪開。3000億元巨額降費,確實給合規繳納社保的企業減輕了負擔,然而,國家在明知這樣做會導致養老金結余告警,仍舊擲地有聲地實施下去,是因為這樣做能夠降低門檻,把更多的人納入進社會保障體系,國家是有足夠的信心能夠通過社保“全員繳納”、“足額繳納”來保證養老金的正常運行。

1、舊瓶新酒談的還是“合規”

研究院曾在上月的文章中預測過,全面降費帶來的必然是全民社保深化和執法力度的提升。在養老金未來的巨額缺口背景之下,以及國務院印發通知要求養老保險單位繳費低于16%的省市提出過渡辦法,廣東省隨后率先明確社保費率將逐步上調都印證了這一預測。

既然“全員繳納”、“足額繳納”已成必然趨勢,研究院建議企業HR提早做出“合規”布局,盡早通過薪酬回報結構、組織架構等方式進行合理籌劃。

2、企業年金,一箭雙雕

所謂的“企業年金”,就是企業及其職工在參加基本養老保險的基礎上,一種自愿建立的補充養老保險制度,它是除開社會基本養老保險外的養老第二支柱。它是一個讓企業和員工雙雙受益的機制,對員工來說,未來可享受的待遇由原來的“五險一金”轉為“五險二金”;對企業來說,企業繳納不超過工資總額5%部分可以享受企業所得稅優惠稅前列支。

簡單來說,企業年金就是由企業出一部分錢,員工自己再出一部分錢,存起來交給托管機構做投資理財,等員工退休時再領取本金以及利息,成為企業為員工提供的第二份“養老金”。

3、商業養老險,稅延減負

商業養老險是除開社會基本養老保險、企業年金外的養老金第三支柱。而稅延型養老險實質上是商業養老保險的一種,其藍本是參考在美國實施多年的“401K”,目前已在上海、福建(包含廈門)以及蘇州工業園區三地率先試點。個人通過專用賬戶購買符合規定的商業養老險,可以在一定標準內稅前扣除,計入該賬戶的投資收益暫不征收個稅,等到領取商業養老金時再征收個人所得稅。

簡單來說,購買稅延型養老險在現階段可以幫你減輕稅負;在購買的過程中,還能加速養老金的增值;在你領取時,減免稅負。此外,每個月繳納一筆錢,到你退休時,加上產品的收益(按復利計算),將會是一筆相當可觀的金額。

社科院《中國養老金精算報告2019-2050》:www.cisscass.org/yanjiucginfo.aspx?ids=26&fl=1

免責聲明 :

本網站內容部分來自內容作者或互聯網自動抓取。相關文本內容僅代表本文作者或發布人自身觀點,不代表關愛通觀點或立場。關愛通力求此信息所述內容及觀點的客觀公正,但不保證其內容的準確性、完整性,也不保證未來內容不會發生變更。 如本網展示內容的作者及編輯認為其作品不宜上網供大家瀏覽,或不應無償使用,請及時用電子郵件或電話通知我們,關愛通會及時采取合理措施,避免給雙方造成不必要的經濟損失。郵箱:yan.zheng@guanaitong.com